신한투자증권은 삼양식품에 대해 해외 시장에서의 판매 확대가 실적 성장을 견인할 것으로 내다보고, 투자의견 ‘매수’와 목표주가 165만원을 유지했다. 한국거래소에 따르면 14일 오후 1시54분 기준 삼양식품 주가는 전 거래일 대비 2.31%(3만3000원) 내린 139만6000원에 거래 중이다.

조상훈 신한투자증권 연구원은 이날 “밸류에이션은 다소 부담스러운 국면이지만 해외 모멘텀 확대 구간의 초입으로 경쟁업체들 대비 높은 성장성이 장기간 지속할 수 있는 점에 주목한다”고 설명했다.

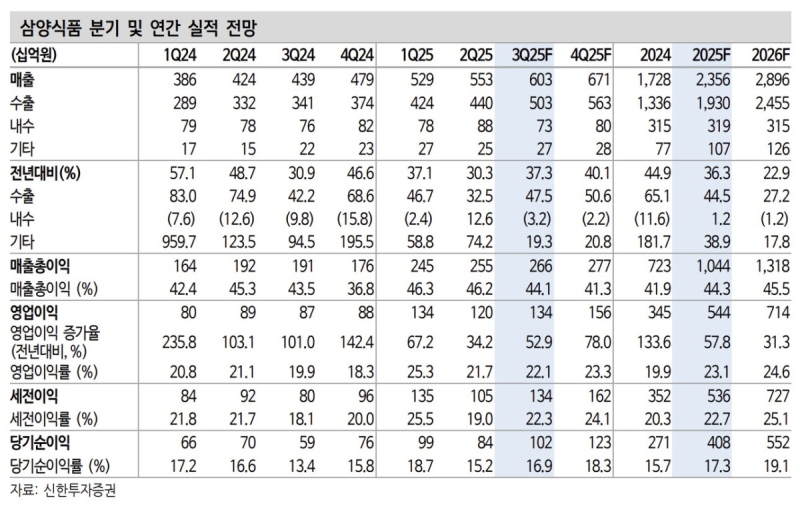

관세 부담이 있었지만 3분기 실적은 시장 기대치 수준을 유지할 것으로 예상된다. 매출 6029억원, 영업이익 1335억원을 기록할 전망이다. 조 연구원은 “미국 상호관세 부과에 따른 원가율 상승에도 판관비 절감으로 높아진 시장 기대치 충족이 가능하다”고 분석했다.

조 연구원은 “밀양 2공장 완공으로 수출이 전사 실적을 견인하는 반면 내수 매출은 3% 감소할 것으로 예상한다”며 “8월 미국 상호관세 부과를 앞두고 2분기에 미리 미국 법인으로 재고를 비축해놨으나 원가율 상승은 불가피하다”고 말했다. 이어 “다만 매출 증가에 따른 레버리지 효과와 판관비 절감으로 전분기 대비 영업이익률은 상승할 것”이라고 내다봤다.

그러면서 “높은 매출총이익률, 낮은 가격 민감도, 높은 브랜드 파워, 가격 인상을 통해 미국 관세 부과 영향을 최소화 중”이라며 “7월부터 밀양 2공장이 정상적으로 가동된 이후 가동률이 빠르게 상승하는 가운데 2027년 1월 말 중국 현지 공장 완공 후 외형 성장 가속화가 기대된다”고 강조했다.